中国快速消费品市场正处于持续增长的发展阶段,现代零售商在积极保持增长的同时,更致力于寻求超越竞争对手的方法,以期提升市场份额。本报告通过对购物者实时购物行为的最新研究,全面分析了中国零售市场的发展动态,并对现代渠道零售商如何进一步赢得中国市场提供了独到的见解。这些发现和建议将对国内外的零售商进一步完善自身战略具有深远的借鉴意义。

随着中国快速消费品零售市场的蓬勃发展,现代零售渠道(包括超市、大卖场等)在中国的各大城市正扮演着越来越重要的角色。据最新统计,现代渠道销售额约占城市快速消费品销售总额的一半以上,增长速度高达14%,明显快于中国GDP的增长。与此同时,电子商务渠道也越来越受欢迎,虽然目前在销售总额中占比不到2%,但其发展势头不容小觑,仅过去一年便增长了53%。

我们深切希望,本报告的分析研究,能够为那些正在寻求可持续发展的消费品制造商和零售商提供经验教训,从而帮助其及时抓住正在壮大的中产阶级不断提高的购买力。当然,很多零售商已经大举扩张,但由于缺乏详细、实时的数据支持,未能把握先机,并真正实现业绩的提升。相信零售商能够凭借本报告的数据分析,更好地了解中国消费者的真实购物行为,从而充分地把握历史机遇。

在本报告中,我们将着重探讨购物者行为研究对现代渠道零售商的启示和借鉴意义:

● 购物者在现代零售渠道的购买频率正在小幅较少,但平均每次购物的消费总额增多,所购买的单件商品的平均价格也呈明显上升趋势。

● 处于初级发展阶段的电子商务正在经历爆炸式的增长,越来越多的购物者开始尝试网购,并趋向于购买一些单价偏高的品类,但是网购的单件商品的平均价格呈下降趋势。

● 在所研究的大多数品类中,当消费者购买某一品类产品的频率增加时,他们通常倾向于尝试该品类中更多的品牌。我们称之为“多品牌偏好”行为,即在相同的购买场合或消费需求下,消费者是“三心二意”的,他们往往倾向于在同一品类中选择不同的品牌,而非忠于某一个品牌。现代零售渠道的迅速扩张为消费者提供了更多的品牌选择和更为丰富的促销信息,从而进一步推动了“多品牌偏好”行为的发展。正因如此,消费品公司必将加大对零售门店的营销投入,以不断鼓励购物者选择自己而非竞争对手的品牌,这一趋势将有利于零售商得到更多的店内活动支持。

● 尽管现代零售渠道提供了更为广泛的商品选择,少数领先的品牌和商品却贡献了大部分的销售额。这意味着,过分倾向于征收新品入场或上架费的零售商,其货架空间和流动资金或将被那些贡献极低的商品占用。

● 研究证实,由于中国地域广阔,消费者的购物偏好和行为存在着巨大的差异,中国零售业在很大程度上仍以区域性发展为基础。领先的零售商通常在特定的区域内具有相当数量的门店和较高的市场渗透率,同时还能通过有效的零售模式吸引消费者不断光顾其门店,并激励消费者增加其每次购买的花费总额。

多元化且不断变化发展的中国零售市场

目前,在中国各大城市,快速消费品零售市场总额的一半以上来自于现代零售渠道,其过去一年(2011年7月至2012年6月)增幅达14%。大卖场和超市是现代渠道最主要的两个业态,前者在中国快速消费品零售市场的份额高达27.4%,后者为24.8%,传统渠道的杂货店则为 23.4%。大卖场在过去一年经历了大幅度的增长,达到了16%,超市则达到12%。与此同时,电子商务渠道虽然仅占城市快消品销售总额的1.5%,但在过去一年实现了53%的爆炸式增长,网上购物者中半数以上为年轻家庭。

过去一年,大卖场和超市的渠道渗透率(即在某一特定渠道购物的家庭户的数量占总家庭户的比例)略有增长。大卖场的渠道渗透率提高了2.3%,超市则提高了0.6%。想比之下,消费者在快速消费品品类的年度总花费增幅更大。每个家庭户在大卖场的年均消费额增加了13.9%,在超市的年均消费额则增加了11.1%。

虽然消费者的年均消费总额在增长,他们光顾门店的次数却有所减少。每户家庭在大卖场和超市这两大渠道购买频率均略出现下降。与往年同期相比,2012年消费者在大卖场和超市的购买频率分别下降了4%和8.4%。但是,购物者平均每次购买的商品数量有所增加。在大卖场渠道,平均每次购买的商品数量增加了5.7%,超市则增加了6.2%。研究发现,除了购买更多的商品数量,消费者购买的单件商品的平均价格也呈明显上升趋势,大卖场平均上涨了12.3%,超市则上涨了14.2%。其背后的原因包括更大的产品包装、不断上涨的零售价格以及消费升级等。

与此同时,电子商务的渗透率取得了长足的发展,实现了37.9%的增长。电子商务越来越高的渗透率推动购物者户均在线消费总额上升了11%。虽然消费者减少了光顾大卖场和超市的频率,但他们访问电子商务零售网站的频率却较去年高出了13%。此外,尽管在线购物者平均每次的商品数量增加了4.4%,但单件商品的平均价格有所降低。事实上,购物者通过电子商务渠道购买的每件商品的平均价格显著高于现代零售渠道。原因在于,购物者倾向于通过网络购买价值相对较高的品类,比如化妆品、进口商品、婴儿纸尿裤等。

在购买不同品类时,中国的购物者表现出明显的渠道偏好。例如,40%的面巾纸是通过大卖场售出的, 而通过该渠道售出的化妆品仅占15.8%。消费者更加愿意在专卖店或通过网络购买彩妆、护肤品、纸尿裤或婴幼儿配方奶粉等品类,仅此四大品类的销售份额就占网络购物总额的60%左右。而对于啤酒、即饮茶、碳酸饮料和瓶装水等品类,消费者则仍喜爱通过杂货店这类传统渠道进行购买。

零售渠道动态发展对消费者行为的影响

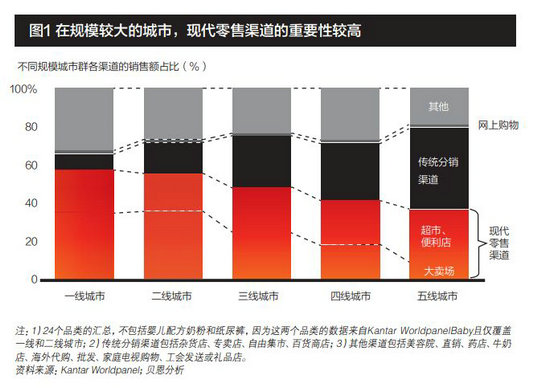

数据显示,所有业态的现代零售渠道在中国大中型城市都很常见。尤其在一线和二线城市,现代渠道的快速消费品零售总额占总额的一半以上(见图1)。我们发现,由于现代渠道为购物者提供了更多的商品选择,一线和二线城市的“多品牌偏好”行为也相对更为普遍。例如在去年,一线城市平均每户家庭购买饼干的次数是21次,所购买的品牌数是8.4个,五线城市平均购买次数为10.7次,所购买的品牌数仅为4.7个。

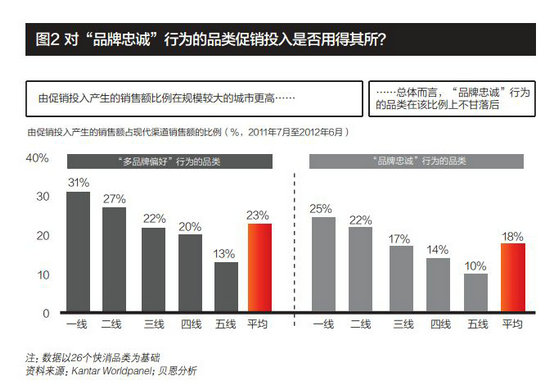

由于在规模较大的城市中,“多品牌偏好”行为更为普遍,品牌商和现代渠道零售商按照城市规模来确定对“多品牌偏好”品类的促销投入就合乎逻辑。对于具有“多品牌偏好”行为的品类,城市规模越大,在促销方面的投入也就越大(见图2)。以过去一年为例,在“多品牌偏好”品类中,一线城市因促销投入所产生的销售额占现代渠道总销售额的31%,相比之下,五线城市仅有13%。相较“多品牌偏好”品类,零售商在“品牌忠诚”品类的促销投入并无显著差异。在“品牌忠诚”行为品类中,一线城市因促销投入所产生的销售额占现代渠道总销售额的25%,而在五线城市,这个数字仅为10%。在本系列报告的首篇报告中,我们的研究表明,对“品牌忠诚”行为的品类,没有必要像“多品牌偏好”行为的品类那样高频率地利用店内促销来刺激销售,因此品牌商和零售商可能需要重新评估其促销投入对那些属于“品牌忠诚”行为品类的品牌的有效性 。

除此之外,我们的研究还发现:尽管现代渠道提供了种类繁多的商品选择,但只有一小部分品牌和商品贡献了绝大多数的销售额。比如在衣物洗涤剂品类,前5大品牌在现代渠道及各大零售商均占该品类销售额的65%左右。

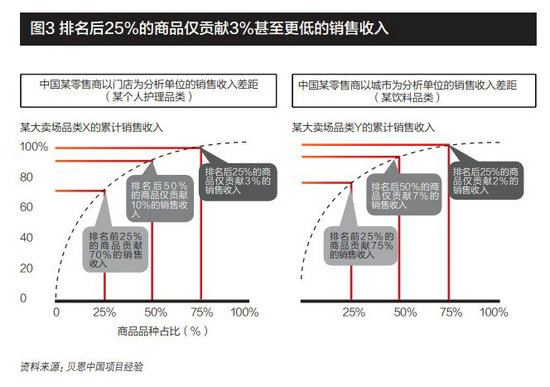

上述发现表明,现代渠道的零售商有必要考虑减少上架的商品数量,为销售额较高的商品提供合理的货架空间。但在中国各地,各大零售商往往为了向供应商收取“新品上架费”,不断增加商品数量。最终导致其货架空间和运营资本不得不被销售额极低的商品所占用(见图3)。此举影响到底有多大?通过对中国两家大卖场在个人护理和饮料品类的数据分析,我们发现,销售额排名后25%的商品仅占总销售总额的3%甚至更低。

如果零售商能有选择地将销售额极低的商品下架,就能为购物者进行商品选择提供便利,而且通常能进一步提高销售业绩。例如,某家大卖场下架了40%的低销售额商品后,80%的消费者并没有发现商品数量有所变化,甚至有15%的顾客认为商品选择反而变多了。这一改变不仅方便了消费者对商品的选择,更将销售额提高了25%。当然,零售商需要谨慎运用品类管理进行科学的商品筛选,并非所有销售额贡献低的商品都必须予以淘汰。

大卖场在中国获得成功的启示

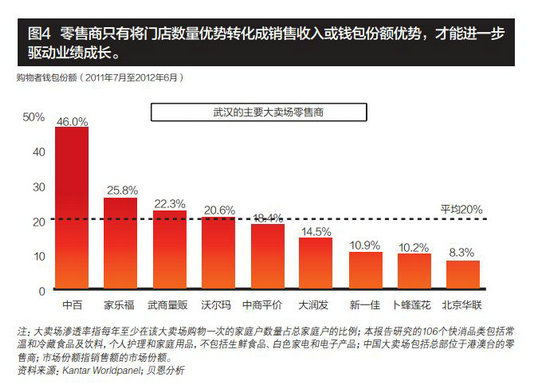

我们在零售行业的经验表明,零售商的整体业绩与其在特定区域内的市场份额息息相关。为了进一步了解中国现代渠道的领先者和追随者之间的差异,我们对上海和武汉这两大重要城市的主要大卖场进行了详细分析。最终发现,特定区域内市场份额的增长源自两个驱动因素:零售商的门店数量和销售面积。成功的零售商最初凭借这两方面提高其市场渗透率,然后通过有效的零售模式,将门店数量优势转化为最终销售额。武汉的中百是一个典型案例。在大卖场渠道中,中百的渗透率最高,同时也实现了最高的销售额,这绝非巧合。高渗透率的背后是中百数量众多的门店——它在武汉共开设有71家大卖场,比第二名多出23家。

然而,拥有较多的门店数量是远远不够的。零售商需要利用门店数量的优势最终实现其消费者钱包份额的增加—即鼓励购物者更频繁地光顾门店购买商品,并在范围更广的品类中进行选择。仍以中百为例,平均每户家庭在过去一年访问中百的频率是18.6次,而其最强劲的竞争对手仅为11.2次。中百在吸引消费者购买更多品类方面也位列第一。平均每户家庭过去一年在中百购买的品类数量高达26个,第二名仅为16.3个。凭借购买频率和购买品类数量方面的绝对优势,中百购物者的钱包份额几乎是第二名家乐福的两倍(见图4)。

中百在武汉地区的成功为上海地区的家乐福和卜蜂莲花等零售商提供了宝贵经验。这两家零售商在上海的门店数量同样具有优势—家乐福有23家门店,卜蜂莲花有25家—但它们并未成功利用门店数量的优势进一步提高其购物者的钱包份额。在我们所研究的上海10家大卖场中,卜蜂莲花和家乐福的购物者钱包份额排名仅为第六和第七。

欧尚却是钱包份额最高的大卖场,这主要和消费者在该大卖场购买的频率和所购买的品类数量有关。比如去年平均每户家庭在欧尚的购买频率是16.8次,多于卜蜂莲花的11次和家乐福的9.7次。欧尚的购物者去年平均购买了20.5个品类,超过卜蜂莲花的17.2个和家乐福的16.7个。

从全国范围来看,中国领先的本土零售商,包括总部在港澳台的零售商,其购物者的钱包份额普遍高于国际零售商。中百、大润发、华润万家和永辉超市的购物者钱包份额率均高于沃尔玛、欧尚、乐天超市、家乐福等国际零售商。本土大卖场的平均钱包份额为38%,而国际零售商仅为26%。这些中国大卖场取得成功的主要原因之一在于,他们通过对特定区域内本地消费者需求的深入了解,成功地将区域性门店数量优势转化为客户忠诚度,尤其是在吸引消费者购买频率和购买品类数量方面表现卓越。

上述研究发现对于致力于在中国取得持续增长的零售商,有何启示和借鉴意义呢?

● 随着现代渠道向规模较小的城市进一步扩张,“多品牌偏好”行为将更为普遍。现代渠道的零售商必将从中受益,品牌商因此会增加对“多品牌偏好”品类的店内促销投入。

● 零售商应该与各品类的领先品牌进行合作,改善品类管理并提高销售额。当零售商为了收取“新品上架费”而不断增加商品数量(通常为低销量商品)时,货架上过多的商品反而会使购物者感到混淆,让其选择更加困难,并最终影响零售商的销售业绩。

● 特定区域内的市场份额是零售商整体业绩的主要驱动因素之一。为扩大市场份额,零售商应立足于特定的目标区域,并致力于在目标市场达到一定的规模。成功的零售商能够通过足够多的门店数量实现在特定区域内较高的渗透率,同时采用有效的零售模式,增加消费者的购买频率并鼓励其提高消费支出,从而创造出色的零售业绩。

● 在中国市场,从购买频率和购买品类数量等关键指标上来看,本土零售商比国际零售商的表现更为出色,这主要源于它们对特定区域内本地消费者需求的关注和了解。

布鲁诺·兰纳 (Bruno Lannes) 是贝恩公司全球合伙人、大中华区消费品及零售业务主席。钟加庆 (Kevin Chong) 是贝恩公司全球合伙人。韩微文 (Weiwen Han) 是贝恩公司全球合伙人。

©贝恩公司2013年版权所有

设为首页

设为首页