| 当前位置:主页 > 宏观 > 事件 > |

| 顺丰借壳泰鼎上市 隐藏在380页交易预案里的三大秘密 |

| 时间:2016-05-25 21:05 作 者:小编 |

|

没有谁比顺丰更了解顺丰。当神秘的面纱被揭开后,顺丰以及顺丰背后的利益集团全部浮出水面。

在马鞍山鼎泰稀土新材料股份有限公司(以下简称“鼎泰新材”)提交的380页关联交易预案中,快递巨头顺丰的身影曝光于众。

这是继圆通、申通后,又一家快递民企借壳上市。与前两者不同的是,顺丰在业内的低调作风和用户的高口碑,以及诸多民间关于王卫的传奇,让借壳上市这件事充满了不一样的色彩。

然而,通过翻阅鼎泰新材的交易预案,我们发现一个更加理性具体的顺丰——它的营收数据,股东结构,资产负债率以及自身对战略的解读和行业的预判。

没有谁比顺丰更了解顺丰。当神秘的面纱被揭开后,顺丰以及顺丰背后的利益集团全部浮出水面。

普通的管理层控股 不普通的宁波国开

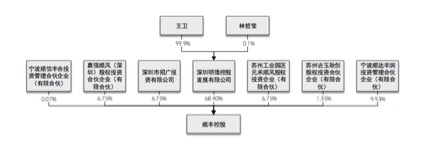

2016年4月26日,王卫、于国强与林哲莹(顺丰副董事长、副总经理)签订《股权转让协议》,经协商一致,王卫将其所持明德控股0.09%的股份转让给林哲莹,于国强(王卫的股份代持人)将其所持明德控股0.01%的股份转让给林哲莹。

值得注意的是,古玉秋创执行事务合伙人为苏州古玉浩庭股权投资管理合伙企业。苏州古玉浩庭股权投资管理合伙企业的执行事务合伙人为苏州古玉股权投资管理有限公司。苏州古玉股权投资管理有限公司、林哲莹分别持有苏州古玉浩庭股权投资管理合伙企业10%、90%的股权。在顺丰控股的股东名单上,古玉秋创持股比例超过1.35%。

除此之外,顺丰控股管理层通过顺达丰润和顺信丰合分别持有顺丰控股9.93%和0.07%的股份。也就是说,王卫以及他的核心管理团队持有顺丰控股的股权比例超过72.3%。

而截至2016年4月30日,除直接持有顺丰控股68.4%的股权外,明德控股间接持股的公司79家,除了杭州丰泰电商产业园管理有限公司,间接持股100%外,其余都是持股76%。此外,明德控股还直接100%持股深圳明德丰泰投资有限公司,以及直接持有顺丰控股集团商贸有限公司76%的股。

2016年5月,明德控股完成了上述股权转让的工商变更登记手续。明德控股系投资控股型公司,除持有所投资企业股权外,无其他实际业务。

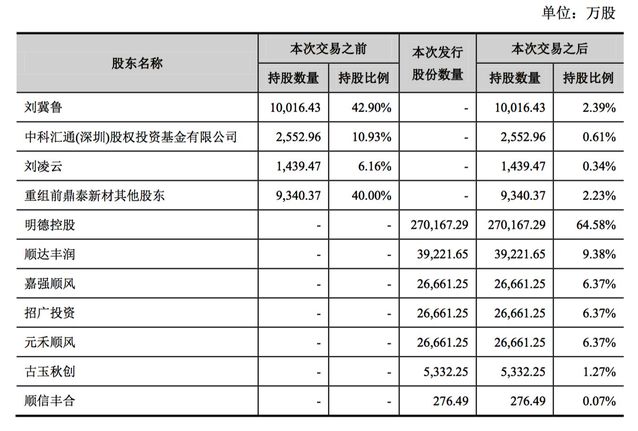

按照鼎泰新材公告披露的数据显示,本次交易中拟置出资产初步作价8亿元,拟置入资产初步作价433亿元。如果不考虑配套融资因素,交易完成后,王卫控制的明德控股将持有本公司总股本的64.58%;考虑配套融资因素,本次交易完成后,王卫控制的明德控股将持有鼎泰新材总股本的55.04%。

不难发现,交易完成之后,鼎泰新材原有四大股东在持股数量不变的基础上,持股比例被大幅稀释至个位数,其中,中科汇通、刘凌云的持股比例已经不到1%,分别为0.61%和0.34%。王卫将成为上市公司的实际控制人,明德控股将成为上市公司的控股股东。

上述股权结构关联和工商信息变更只是公司为上市梳理股权结构和规避法律风险的手段。而颇为玩味的是,在众多关联交易中,宁波国开物流合伙企业(以下简称“宁波国开”)表现抢眼。在本次交易完成后,嘉强顺风占股6.37%。宁波国开持有嘉强顺风58.97%的股份。

但这并没有结束,宁波国开同时持有元禾顺风19.75%的股份。后者则在交易完成后,持有鼎泰新材6.37%的股份。

在查询宁波国开工商登记信息获悉,该有限合伙企业成立2013年8月8日。同年9月3日,投资人股权变更,宁波国开股权变更为上海东直捷飞投资有限公司。与上海东直捷飞投资有限公司一起成为宁波国开合伙人的还有国开金融,国创开元股权投资基金,以及国开博裕一基(上海)股权投资合伙企业。值得一提的是,按照工商变更时的信息显示,国开博裕持有宁波国开58.7237%的股权。

不难的对赌协议 过高的资产负债率

和申通,圆通相同,顺丰控股也和鼎泰新材签署了三年业绩对赌协议。不过,按照目前顺丰的盈利情况来看,三年的业绩对赌只是个“过场”。

根据上市公司与交易对方签署的《盈利预测补偿协议》,交易对方承诺本次重大资产重组实施完毕后,顺丰控股在2016年度、2017年度和2018年度预测实现的合并报表范围后归属于母公司的净利润(扣除非经常性损益)分别不低于21.8亿元、28亿元和34.8亿元。

按照鼎泰新材公告中披露的顺丰控股财报数据显示,2013年至2015年期间,顺丰控股实现净利润分别是10.9亿元、4.8亿元和18.3亿元。去年,顺丰的毛利率高达19.78%,虽低于2014年的24.87%,也高于圆通的13.42%和申通的16.42%。

2015年9月,顺丰控股以股权转让的方式将主要从事商品销售的子公司顺丰商业和顺丰电子商务相关资产和业务剥离。剥离后,顺丰控股持续经营业务主要为速运物流等相关业务。此时顺丰经营业务数据变得更高,对应2013年到2015年,顺丰速运物流业务的毛利率分别为25.05%、17.55%和20.42%。

初步核算,这份对赌协议对于目前顺丰的营收状况来说,并非难事。然而,过高的资产负债率是顺丰急于借壳融资的一个动因。

作为直营模式,顺丰的资产负债率高于行业平均水平。根据wind数据显示,截至2015年12月31日,速运物流行业公司资产负债率平均值为58.59%,顺丰资产负债率为60.27%。而随着顺丰扩大业务规模,未来在中转场建设、航材购置、冷云车辆以及温控设备购置、信息化建设等方面的资本投入只增不减。

在看顺丰的现金以及等价物,可以说是捉襟见肘。

截至2015年12月31日,顺丰控股拥有货币资金36.2亿元人民币。除此之外,顺丰理财产品余额为67.06亿元……顺丰控股短期内可用于支付的款项合集为141.53亿元。不过,截至2015年末,顺丰控股短期借款65.85亿元,应付票据1.9亿元,应付账款30.95亿元,应付职工薪酬26.65亿元,应交税费5.75亿元,应付利息 1483.68万元,一年内到期的非流动负债为6.73亿元。上述短期内需支付款项合计 137.89亿元。

鼎泰新材在公告中如此描述,“相对于顺丰控股目前的收入规模,其流动资金持有量明显不足,难以满足本次募集资金投入项目的资金需求与保证本次重组完成后上市公司的正常运营所需流动资金。”

行军打仗,粮草先行。在登录资本市场后,快递公司势必引发二次“战争”。顺丰控股计划通过借壳鼎泰募资80亿元,主投项目包含航材购置及飞行支持项目、冷运车辆与温控设备采购项目、信息服务平台建设及下一代物流信息化技术研发项目、中转场建设项目4个子项目。这些举措将成为顺丰在快递下一轮跑马圈地中的基本保障。

前有强敌后有追兵 资本战一触即发

快递物流行业市场竞争激烈。“若顺丰控股不能采取积极有效的措施应对不断变化的市场竞争格局,将可能面临业务增长放缓以及市场份额下降的风险。”

诚如鼎泰新材公告所说,居行业前列的快递物流企业不断通过各种方式,努力扩大自己的业务和网络范围。另一方面,电子商务企业、社会资本等外部力量正在加速进入快读物流行业,进一步加剧了市场的竞争。

2015年3月,大杨创世发布公告,宣布拟通过向圆通速递全体股东非公开发行A股股份,作价175亿元购买圆通速递100%股权。交易完成后,圆通速递将完成借壳上市。

一个月后,另一家快递公司申通宣布借壳A股公司艾迪西。后者发布的公告信息显示,申通快递100%作价为169亿元,其中申通董事长兼总经理陈德军、常务副总经理陈小英(陈德军妹妹)将成为上市公司实际控制人。

除了圆通和申通两家快递物流公司外,电商平台阿里巴巴、京东在物流上的布局也契而不舍。

刚刚披露Q1财报的阿里和京东,不约而同在财报中给物流添加了笔墨。值得注意的是,阿里巴巴在财报中证实了菜鸟网络完成了15亿美元,约合100亿人民币的融资,持股比例也由原来的43%攀升至47%。

成立三年的菜鸟网络是马云关于“中国智能骨干网”(CSN)的承接者。菜鸟网络的目标并非是一家快递公司,按照马云的设想应该是社会基础设施,如同工业社会的水电煤。从现在阿里财报披露的信息来看,菜鸟网络目前还是停留在电商平台的快递效能和服务质量上,并没有上升到信息化层面。

对于京东来说,物流是将京东推向亏损的重要开支。京东截至今年3月31日的Q1财报数据显示,集团经营亏损为8.649亿元人民币。在全国运营209个大型仓库,总面积约430万平方米,京东运营的配送站和自提点达到5987个。

即便如此,京东CFO黄宣德在业绩分析会上称,还要进一步提升物流网络的拓展。就在今年4月份,京东集团旗下O2O子公司“京东到家”与中国最大的众包物流平台“达达”合并,成立新公司。通过整合双方的众包物流体系,新公司将为中国的零售商,服务供应商和O2O企业提供低价的物流服务。

两家电商平台加速布局让本来竞争激烈的快递物流市场变得更加剧烈。而苏宁、唯品会,个性化物流服务平台的兴起,以及国际快递服务商、区域性服务商等等市场分食者甚众,进一步压缩了物流快递公司的生存空间。

与此同时,不容忽视的外部影响——快递行业暴利时代结束。2005年到2015年,快递件平均收入已从27.7元滑落至13元左右,行业毛利率由30%降至目前的5%左右。尽管顺丰客单保持较高水平,但面临竞争对手挤压和行业下行影响,势必不能独善其身。

鼎泰新材在公告中进一步阐述,如果顺丰控股无法持续保持在时效及服务品质等方面的行业优势,快递行业中新业务形态的不断发展可能对顺丰控股的业务开展产生不利影响。

这种影响在快递物流行业被逐步放大。对于顺丰和其他从事物流快递的竞争者来说,并非所谓的天空法则——天高任鸟飞,而是遵循传统而现实的丛林法则——弱肉强食。

|

|

|

|

|

|

| |

|

|

|

设为首页

设为首页