让我们在宏观的趋势下来看一下电商的曾经与未来。 当然,如有不同见解欢迎提出,如有反对意见欢迎指正。

一:消费者需求下,电商发展的五个阶段

如果以消费者最关心的需求的变化来划分,电商的发展有五个阶段。

第一阶段:信任。让消费者敢买。

第二阶段:产品的量。让消费者能找到他们想要的。

第三阶段:商家服务的质量,网购毕竟不比线下,更需要好的服务质量来留住消费者。

第四阶段:便捷的物流,让消费者想什么时候拿到什么时候拿到。(现阶段)

第五阶段:价格,不过值得一提的是,价格从一开始就是最重要的之一,只是在这个阶段,只剩下它最重要了而已。

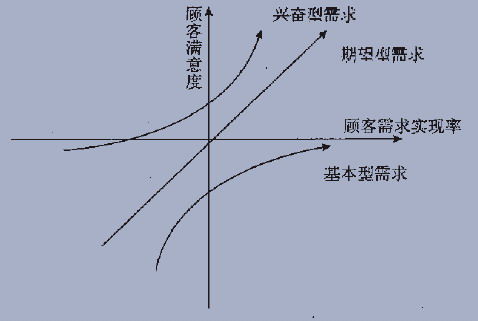

如果仔细看这五个阶段,你会发现这是一个典型的KANO模型。(虎嗅注:KANO模型是日本教授创建的、对顾客需求或者说对绩效指标的分类模型,如下图)

信任原本是一个兴奋型需求,随后变成了基本型。品类数量一开始是个兴奋型需求,随后也变成了基本型。商家服务质量,物流也是同样, 从一开始的兴奋型需求发展成了后来的基本型需求。

而事实也符合这个电商行业的KANO模型。淘宝最先建立起了信用体系解决了信用问题,随后它拥有最大的产品品类和数量,最先开始提升服务的质量。所以在这三个阶段中,淘宝都在以远超行业水准和竞争对手的速度发展。

不过从第三阶段开始,自营电商由于自身模式的原因能更好的管理产品和服务的质量,因而发展速度明显加快。而由于京东提前布局了物流,到第四阶段开始后京东明显比其他竞争对手更好的满足了消费者的需求,甩开其它自营电商已经成为必然。

所以我们会发现,只有正确时间正确的满足消费者最重要的需求,才会产生溢价。而电商行业的溢价会体现在它的发展速度上,于是总结来说,电商们在各个时间段的发展速度能超过行业平均水准多少和他们是否能更好的满足该阶段的需求是密切相关的!

这代表了什么?假设一家电商在第四阶段的时候,只是在努力提高产品的量以及服务的质量,那么这家电商会变得让消费者更满意,却不会变得更有吸引力,它将很难以超过行业水准的速度发展。再假设一家电商前面的已经做的很好,它在第四阶段边巩固之前的边拼命做物流,那么这家电商会在第四阶段迎来高速发展,但基本没有可能超过京东!

易讯正计划大量资金投入发展物流,笔者认为是正确的方向。但项目规划必须非常谨慎。

因为如果计划2015年投入使用,但2016年行业却进入了第五阶段,那么之前很激进的投入就只能用来满足消费者基本需求无法满足消费者的兴奋型需求,也就是说无法大量吸引消费者。在这种情况下,成本考量就会变的很重要,如果利用率还不到满负荷的50%就会很尴尬,如果同一时间又发现竞争对手维持效率的情况下普遍开始压缩物流成本,那就会更尴尬。

那么,如果想弯道超车,应该怎么做?

二:这是垂直整合的时代?

为了更好的回答上面的问题,我们需要先叙述另外一个问题。

整个电商业的发展从开始到现在,一直有两个主要特点。一是发展高速,二是不成熟。而在高速发展的不成熟的市场上,垂直整合的企业通常会显示出更大的优势,因为垂直整合能更好的管理产品,服务,物流等方面的质量以及它们相互之间的接口来避免混乱提高效率。

因而,从第三阶段开始,随着自营电商进行垂直整合而带来的优势逐渐显露出来,大部分的自营电商都进入了高速发展的时期。自营电商能更好的控制产品的质量,提供统一而优质的服务,以及快捷安全的物流。显然淘宝天猫在这几方面做得就非常辛苦。

如果我们现在处于第二阶段第三阶段,那么事情变得简单很多,我们只需要抢先为下一个阶段消费者的重点需求做好准备即可。然而现在是第四阶段。前四个阶段电商都仍然处于一个不成熟的阶段,然而第五个阶段是不一样的。

到了第五阶段,就是不久的将来,电商行业将迎来它的成熟阶段!成熟阶段的特点是什么?是大部分的消费者的需求都基本满足,价格敏感提高,企业拼命提升的任何一项功能或服务对绝大部分消费者来说都只是过渡服务而已。

这将是一个很大的转折。因为原来行业的高溢价是从信任转到产品量再到服务再到物流,但一直都在电商行业里进行流动。然而到第五阶段,高溢价会从电商行业转移到其他相关行业!

因而,为什么电商越来越难做?

简单的来说,因为电商行业的溢价正在普遍消失,并且趋势不可逆。

当溢价普遍消失的时候,成本控制将变的尤为重要。而通常来说成本控制最好的办法是将非核心的业务外包出去交其他给具有规模化和专业化并且成本更低的企业来完成。这就意味着,垂直整合的时代即将结束,自营电商的明显优势将不再!于是不久的将来,电商们会逐步将一些业务外包出去,或使之变成平台独立出去。如此看来,天猫在未来将遭受的挑战其实比想象当中要小的多。

不过,对于自营电商来说,相比将业务外包出去,使业务变成平台独立出去往往是更好的选择。然而将之前被垂直整合进公司的业务再变成平台独立出去的难度,可想而知会有多高。

三:发展或投资方向是:未来的高溢价行业

回答第二段最后的那个问题。

如果想弯道超车,就应该发展或投资在未来会产生高溢价的电商相关行业,如果这意味着需要改变现有业务模式,那就应该随之调整。

那么高溢价机会在哪里?现在可以确定一定会在未来出现高溢价机会的是电商的流量入口,这个行业的溢价能力将会随着电商行业的成熟而提高,这也解释了为什么阿里会花重金投资微博等。另外有可能出现高溢价的,则是有一定革新意义的新物流业,当然,还有其他一些可能的行业,例如网络金融业。笔者也欢迎大家给出其他潜在高溢价行业的意见。

先说物流。“菜鸟”物流,是真正着眼在未来的一着棋。

如之前所说,既然阿里无法以垂直整合的方式在现阶段取得优势,那么就直接跳过这个阶段而为下一阶段做准备。只需要想办法通过其他的方法尽量维持现有优势以度过现在的阶段,阿里就取得了先发优势。

回想刘强东几年前顶住压力建立自己物流系统,当消费者的需求重点转到物流的便捷性时,京东迅速的就甩开了其他自营电商的竞争对手。而现在阿里做的‘菜鸟’比京东所图还要大,难度也要高得多。

如果阿里不做“菜鸟”,未来的可能出现的情况是,京东将它的信息化物流经营到极致后,不久它就会发现电商行业正逐渐步入成熟的第五阶段,成本控制变得尤其重要。京东决定开放自己的物流变成平台形式独立出去,并以此一点点颠覆旧的物流业,从容的攫取这其中的溢价。

因而可以看出,‘菜鸟’的布局在本质上是比其他电商现在在物流上的投入更为超前的(着眼在第五阶段),只要“菜鸟”能成功先飞一步,就可以一下子把京东和其他垂直整合电商推到了墙角!

局势则会变成如下情况:其他电商如果不甘心放弃已经投入巨量资金建设的自有物流,他们就必须承受高成本;如果其他电商不打算放弃也不想承受高成本,他们就必须冒高风险将自有物流独立出去尝试发展成平台以降低成本;如果又连风险都不想冒,就只能投入“菜鸟”。然而这种行动基本等于认输了。

“菜鸟”的出现,实际上使所有正在投入大量资金建设自由物流的电商所冒的风险大大提高。京东似乎已经意识到了这个问题。当然,前提是“菜鸟”能活下去飞起来。只要成功,颠覆旧物流体系建立新体系的高溢价将全部进入‘菜鸟’的嘴里,未来的新物流业和如今的电商业将呈现相同格局。

再说流量入口。

如今UV的获取成本已经非常的贵,但是在未来这个成本只会更高。阿里是三巨头之一,但流量再多其实也不够用,阿里先后的一系列的投资布局可以看出其对入口的重视。QQ商城和易讯背后是腾讯这个大靠山,在下一个阶段如果能弯道超车,应该靠得就是腾讯恐怖的引流能力了。

京东作为自营电商的第一,有天然的流量优势,但是如何巩固维持,并在未来能把这个成本降下去,就是值得研究的地方。

苏宁则拥有不一样的特点,借用流行的O2O,如果苏宁能更通过某种方式在线下(不仅仅是自家实体店内)建立更多连接线上的流量入口,则会拥有是其他家电商无法比拟的优势。

设为首页

设为首页