高净值客户需求特点与产品选择

本次调研结果发现,中国高净值客户的年龄主要分布在40~49岁,男女性别比例较均衡,为1.27:1,大专或本科的教育程度占到六成以上。同时,高净值客户中只有1%未婚的“钻石王老五”,99%已婚。他们绝大部分已育有儿女,占比高达了96%。

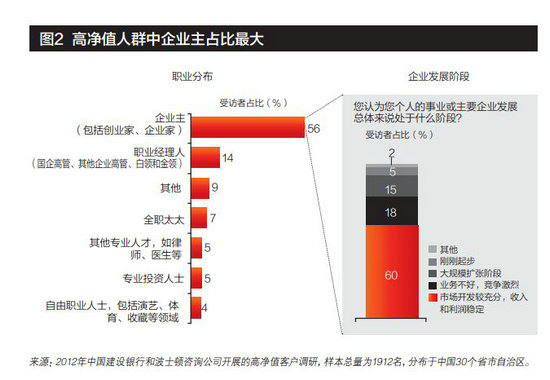

职业分布上,大部分依然是企业主,占56%;其中六成企业处在成熟期,市场开发较充分,收入和利润较稳定,企业主的相对可投资资产也较高(见图2)。高净值客户把自由安全、物质优越和家庭幸福作为对财富的核心定义,体现了当前中国财富人士对生活品质的普遍要求。和往年相比,高净值客户对高尚社会地位的诉求超过了福荫子孙。

在财富的来源方面,最重要的财富来源依然是创办实业,占到全部高净值人群的56%。由于房地产调控的因素,和去年相比,通过投资房地产获利的人群占比出现明显下降。相反,靠工资和福利累积的提升到第二位,这部分人群主要是企业高管或专业技术人士(如医生、律师)。在未来新财富的来源方面,高科技和医疗保健行业最被看好。随着经济改革发展的不断深入,经济开始回归理性,快速暴富的机会越来越少,只有代表产业升级的高附加值领域才会是未来财富的新增长重点。

过去的一年,上证指数一度跌破了2000点大关,股票和基金市场整体较为低迷。在这种趋势下,高净值人群倾向于稳定、风险较低的投资产品,固定收益类和信托类产品受到高净值客户追捧,投资兴趣度均超过60%;储蓄和现金类产品紧随其后,兴趣度超过40%。和往年相比,高净值人群对股票类产品的兴趣大幅下降,由34%下降到17%;房地产相关投资也从36%降低到24%。投资市场的萎靡导致高净值人群投资兴趣集中度相对较高,客户对固定收益、信托和现金类产品以外的其他投资兴趣度不到25%。

相应的,客户在风险偏好上也显得更为保守,高风险资产配比下降了10个百分点,减少了四成,减少的高风险资产中有70%转移到了低风险产品,如储蓄、银行理财产品中,推动了低风险资产的配比提高了7个百分点。

通过研究客户可投资资产的分布,我们发现以稳健著称的商业银行在经济趋缓中成了客户资产的避风港,但五大国有控股商业银行的市场份额在被其他股份制商业银行蚕食,国有五大银行在银行资产配置中的占比减少了8个百分点,其中大部分流向了其他股份制银行。在国内私人银行业发展的现阶段,私人银行还未能建立起以服务和客户关系为驱动的竞争力,一半以上的高净值客户愿意为高收益产品而放弃现有的财富管理服务机构,而产品价格战成为现阶段争夺客户的主要手段因素。

高净值客户加入、离开和推荐私人银行的关键因素 2012年,中国高净值客户选择私人银行的排名前五的原因包括“服务和销售人员的专业能力”、“客户经理与客户的关系”、“服务的私密度和可信度”、“产品”和“品牌”,本质上看重的就是客户经理、私密性、产品和品牌。与去年相比,排名前五的原因保持一致,在排序上稍有变化。今年,“客户经理与客户的关系”重要性上升,由第四位上升到第二位,说明随着客户的成熟,他们对银行的选择越来越受服务驱动。

与选择新的私人银行的动因相一致,客户经理的能力、值得信赖、高收益的产品是吸引高净值客户推荐私人银行的主要原因。其中客户经理的能力排在了首位, 高净值客户在推荐私人银行服务的时候相对谨慎,如果想让他们主动推荐,客户经理必须以实际能力水平征服客户的心,同时配备过硬的产品、品牌和服务。

调研显示,产品收益率低、银行服务不方便、对客户经理不满意、增值服务不尽人意等是推动客户离开原有私人银行的最主要原因,这与吸引私人银行客户加入新银行的主要原因有显著差别。比如产品的因素在吸引客户加入新私人银行的原因中仅排名第四,但在推动客户离开的原因中排名第一。这表明人性化的服务能够起到吸纳新客户的作用,但是在维系客户层面,如果没有过硬的产品,这种新建立的客户关系也很难持久。

中国的超高净值客户一直是各大金融机构争夺的对象,而中国的私人银行客户随着可投资资产总量的增长,他们的谈判能力也在增强。他们习惯于将资产分散于多家银行,在银行的相互竞争中争取更多的短期利益。调研显示有24%的私人银行客户在过去一年里曾经更换过私人银行。同时,调研还表明随客户金融资产(AuM)的提升,客户私人银行主办行转换率有上升趋势。

业务参与度和业务渠道 中国现在的高净值客户多为创富的第一代,他们对自身的财富管理能力有相当的信心,信赖、透明是他们对服务的期望。中国高净值客户对参与投资决策持有积极态度,有53%的受访者希望或比较喜欢参与投资决策,即使对投资决策兴趣一般或不太希望参与投资决策的少量人群也希望能够充分了解投资决策的过程和结果。仅有7%的高净值客户希望能将投资决策全权委托给专业的金融机构。

调研显示,约有50%的客户主要通过客户经理使用私人银行业务,另有20%的客户主要在私人银行中心使用私人银行业务。私人银行中心不仅作为日常交易处理的场所,也是作为私人银行私密服务的保障和高端品牌的载体。

高净值客户的偏好 除了投资产品以外,高净值客户的融资需求表现突出,私人银行作为融资的综合服务平台的潜力巨大。

客户希望的前五项其他金融产品或服务的需求中有三项和融资业务有关。钻石、白金信用卡和专属授信因为手续简单、灵活,方便高净值客户周转,得到了近40%客户的青睐,35%的客户希望得到个人名义贷款,29%的客户希望得到企业名义贷款。

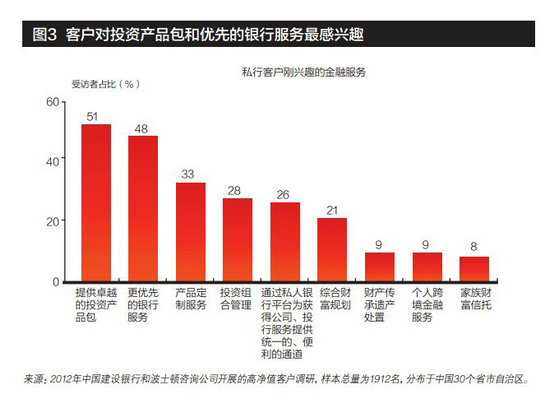

在综合服务方面有近50%的客户希望银行能够提供卓越的产品包和更为优先的银行服务,这两项服务已经成为私人银行服务的标准组件配置,产品定制、投资组合管理和通过私人银行平台为获得公司金融及投资银行服务获得统一、便利的通道等复杂的综合金融服务排在了第二梯队的客户需求上,也是各家银行在私人银行入门级服务之后“进阶服务”竞争的重点(见图3)。

客户的非金融服务的需求未受经济周期的影响,依然是高端医疗、高端旅游和高端养老。与所有的高净值客户一样,“财富”、“子女”、“健康”是中国所有高净值客户一致的刚性本原需求,围绕着这三个主题开发增值服务容易让中国高净值人群满意。

设为首页

设为首页