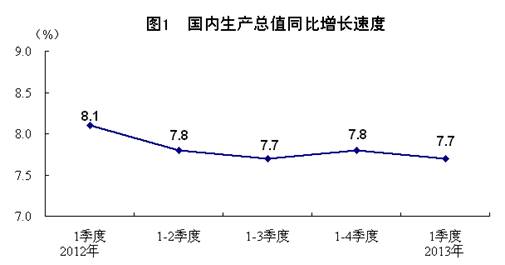

初步核算,一季度国内生产总值118855亿元,按可比价格计算,同比增长7.7%。分产业看,第一产业增加值7427亿元,同比增长3.4%;第二产业增加值54569亿元,增长7.8%;第三产业增加值56859亿元,增长8.3%。从环比看,一季度国内生产总值增长1.6%。

工业生产增速总体平稳,企业利润恢复性增长

一季度,全国规模以上工业增加值按可比价格计算同比增长9.5%,增速比上年同期回落2.1个百分点,比上年全年回落0.5个百分点。

分经济类型看,国有及国有控股企业增加值同比增长5.2%,集体企业增长6.7%,股份制企业增长11.3%,外商及港澳台商投资企业增长6.9%。

分轻重工业看,重工业增加值同比增长9.8%,轻工业增长8.7%。

分行业看,41个工业大类行业中有40个行业增加值同比增长。

分地区看,东部地区增加值同比增长9.1%,中部地区增长10.1%,西部地区增长10.3%。

一季度规模以上工业企业产销率达到97.2%,同比下降0.2个百分点。规模以上工业企业实现出口 交货值24785亿元,同比增长6.2%。3月份,规模以上工业增加值同比增长8.9%,环比增长0.66%。

1-2月份,全国规模以上工业企业实现利润7092亿元,同比增长17.2%,增速比上年全年加快11.9个百分点,上年同期为下降5.2%。在41个工业大类行业中,30个行业利润比上年同期增长,8个行业利润比上年同期减少,2个行业由上年同期亏损转为盈利,1个行业亏损比上年同期减少。1-2月份,规模以上工业企业每百元主营业务收入中的成本为84.46元,主营业务收入利润率为5.18%。

固定资产投资较快增长,房地产销售大幅增加

一季度,固定资产投资(不含农户)58092亿元,同比名义增长20.9%(扣除价格因素实际增长20.7 %),增速与上年同期持平,比上年全年加快0.3个百分点。其中,国有及国有控股投资18029亿元,增长18.7%;民间投资36763亿元,增长24.1%。分地区看,东部地区投资同比增长19.4%,中部地区增长24.1%,西部地区增长24.2%。分产业看,第一产业投资930亿元,同比增长31.4%;第二产业投资24635亿元,增长16.2%;第三产业投资32527亿元,增长24.5%。在第二产业投资中,工业投资24254亿元,同比增长17.4%;其中,采矿业投资1338亿元,增长2.7%;制造业投资20473亿元,增长18.7%;电力、热力、燃气及水的生产和供应业投资2443亿元,增长15.3%。

进出口增速回升,贸易顺差增加

一季度,进出口总额9747亿美元,同比增长13.4%;出口5089亿美元,增长18.4%;进口4658亿美元,增长8.4%。进出口相抵,顺差430.7亿美元。进出口总额中,一般贸易进出口4863亿美元,增长7.4%;加工贸易进出口3230亿美元,增长6.0%。出口额中,一般贸易出口2337亿美元,增长16.6%;加工贸易出口2036亿美元,增长3.9%。进口额中,一般贸易进口2526亿美元,增长0.1%;加工贸易进口1194亿美元,增长9.9%。3月份,进出口总额3653亿美元,同比增长12.1%;其中出口1822亿美元,增长10.0%;进口1831亿美元,增长14.1%。

居民消费价格涨幅回落,工业生产者价格同比下降

一季度,居民消费价格同比上涨2.4%,涨幅比上年同期回落1.4个百分点,比上年全年回落0.2个百分点。其中,城市上涨2.4%,农村上涨2.6%。3月份,居民消费价格同比上涨2.1%,环比下降0.9%。一季度工业生产者出厂价格同比下降1.7%;3月份同比下降1.9%,环比持平。一季度工业生产者购进价格同比下降1.9%;3月份同比下降2.0%,环比下降0.1%。

货币供应量稳定增长,新增贷款同比多增

3月末,广义货币(M2)余额103.61万亿元,同比增长15.7%,增速比上年末加快1.9个百分点;狭义货币(M1)余额31.12万亿元,增长11.9%;流通中货币(M0)余额5.57万亿元,增长12.4%。3月末,人民币贷款余额65.76万亿元,人民币存款余额97.93万亿元。一季度新增人民币贷款2.76万亿元,同比多增2949亿元;新增人民币存款6.11万亿元,多增2.35万亿元。

各方点评:消费下降和制造业疲软是GDP走低主因

民生证券研究院副院长管清友指出,一季度GDP同比7.7%弱于市场预期,3月投资和工业增加值同比低于预期;最终需求(消费和出口)制约增强,内生增长动力不足,根据发电量预测的 轻工业增加值增速偏低;二季度宏观调控向稳增长倾斜,基建和房地产是无奈选择,经济将温和向上;结构问题更加突出,转型无法短期完成,微观指标不佳是长期 现象。

交通银行首席经济学家连平认为,今年一季度GDP数据明显低于预期,主要受制造业、消费和出口的影响,其中对公款消费的管理是影响GDP数据最主要的原因。连平表示,在出口方面 ,虽然一季度增长率比较高,但是从各方面来看,受套利资金和资本流动影响,出口形势并不好,而且香港和国内数据也碰不拢。

同时,出口也导致制造业的动力变弱。中国整体投资增速还可以,但这个增长主要在房地产,放在制造业上的投资一直疲软。此外,春节前后是公款消费最活跃的时间段,这个时候出台对公款消费的管理,给消费带来的回落尤其明显。

设为首页

设为首页