本报记者盘点2012年年报A股最赚钱四大板块———

“在中国股市中确实存在一些强者恒强的行业,它们拥有其他行业无法比拟的收益水平。本报记者对银行、保险、石油、白酒等多个行业的2012年年报盘点发现,中国最赚钱的企业依然出自这些板块,例如仅五大行就占据了中国股市41%的利润。不过,随着经济形势的新变化,“强者恒强”已经开始松动,面临这样或那样的“下滑”,比如茅台的“三公困扰”,而四大险企去年一年因为“炒股投资”就亏掉了472亿元。”

股市高富帅也有烦恼

中国股市市值目前超过23万亿元,是最直观的中国经济发展的“晴雨表”,其指标作用日益受到重视。每年三四月份是A股上市公司年报的集中发布时间,每到此时,股市往往随之起落。

银行保险、石油石化以及白酒行业一直都以可观的盈利能力被看作是中国股市中的“高富帅”。不过随着宏观经济形势的改变,这些“绩优股”在去年也都开始面对这样或那样的下滑危机——银行业不再那么容易赚钱,保险行业投资出现大幅亏损,石油行业的利润率开始下滑,白酒行业遭遇购买力明显下降。

众所周知,无论是银行、保险还是石油行业目前都是相对带有一些垄断性的行业,天然的渠道优势使得它们能够躲避很多竞争而稳定地保持着自己的收益。正是因为有了公款消费,才使得出厂价600多元的茅台能够卖到2000元的高价,也正是因为这个消费群体,使得政府在限制三公消费后其售价能够瞬间被腰斩。这些都说明中国的很多上市公司之所以盈利能力强,并非完全来自于自身的经营运作能力,而是各种各样偶然或必然的机会造就了它独特的竞争力。

业绩有涨有跌本是经济运行中的正常状态,但这些上市公司面临的业绩下滑之所以引起外界的关注,其实正是因为之前他们的持续高速增长并非很正常的行为。从这个角度看,这些行业如今面临前所未有的“坏”形势,长远看没准倒是好事。

银行板块

关键词:坐着赚钱

五大银行日赚超21亿 最好盈利时期已过

银行历来被投资者看作是股市中最容易赚钱的行业,尤其与实体经济相比,银行股常被看作是“坐着就能挣钱、等着上门送钱”的行业。从工商银行(601398)、农业银行(601288)、中国银行(601988)、建设银行(601939)和交通银行(601328)五大行相继公布的2012年财报看,去年五大行合计净赚7745.73亿元。按照2012年全年366天计算,五大银行去年每天净赚21.16亿元,其中遥遥领先的工商银行每天净赚更是高达6.54亿元,继续保持着最赚钱银行的地位。

不过从去年五大银行的财务报表来看,受到实体经济需求放缓以及金融市场化改革带来的同业竞争加剧的影响,银行业的钱已经不像原来那样好赚,各大行净利润增速已开始明显放缓,与2010、2011年动辄30%至50%的增长已不可同日而语。

工商银行的年报显示,去年实现净利润2385.32亿元,同比增长14.53%;农业银行实现净利润1450.94亿元,同比增长19%;中国银行实现净利润1394.32亿元,同比增长12.19%;建设银行实现净利润1931.79亿元,同比增长14.13%;交通银行实现净利润583.73亿元,同比增长15.05%。其中工商银行、交通银行净利润增长下滑幅度都接近一半,建设银行更是由上年25.52%的增幅下滑至去年的14.13%,创下六年来的新低。有行业人士评价说,银行业最好的盈利时期已经过去,这一趋势在短时间内都很难反转。

从银监会此前发布的国内银行整体统计数据也能看出大致端倪:2012年银行业实现净利润1.24万亿,同比增长19%,较2011年银行业净利润同比增长37%已明显放缓。

业内解读

银行净利润为何增速放慢?

一是我国经济增长正从高速增长向平稳持续增长过渡,实体经济增速的放缓导致对金融有效需求的下降,这是银行利润增长放缓的主要原因;二是金融市场化改革加快,市场和同业的竞争在加剧;三是监管政策、收费政策的调整,影响到银行盈利的放缓。

保险板块

关键词:“不保险”

四大险企去年盈利391亿元 投资共亏472亿元

国内四家上市保险公司的2012年年报早已经悉数亮相,各家都有不菲的净利润入账,算是都交上了一份满意的答卷。数据显示,四大保险公司去年合计实现净利391亿多元,户均90多亿元的水平在国内股市中也算是典型的“金领”板块了。

各险企发布的年报都显示,受国内股市疲软的影响,去年的权益类投资(股票+基金)均出现了亏损,合计亏损超过472亿元,绝对值超过了四大险企的净利润。正由于权益类投资收益出现不同程度亏损,而大额存款、债券等固定收益增长又无法弥补缺口,使得去年各上市险企总投资收益率都明显低于净投资收益率。因亏损的加大,总投资收益率与上一年相比也出现了下降。

中国平安(601318)的业绩算是其中最为优秀的了,去年公司实现净利润200.5亿元,同比增长2.95%,成为上市险企中最赚钱的。年报显示,中国平安去年收购深发展后将其改名“平安银行”并纳入中国平安报表,这总共为公司增加了68亿元的净利润。而中国人寿(601628)和中国太保(601601)去年的经营状况就不那么“保险”了。中国人寿去年实现净利润110.61亿元,中国太保净利润50.77亿元,均同比大幅下滑了四成左右。

以中国人寿为例,去年其投资资产减值计提310亿元,同比大幅增加140%。中国人寿表示,主要原因是受资本市场持续低位运行影响、符合减值条件的权益类投资资产增加所致。

业内解读

保险公司今年面临给付大考?

到期给付的压力今年将成为各保险公司必须面对的话题。历史数据显示,2008年中国寿险行业迎来了一轮增长高峰,当年保费同比增长48.5%,其中约80%为5年期趸交分红产品。这些产品都将在今年陆续到期,保险行业将至少面对1500亿元的新增满期支付,从一定程度上来讲,这也将是对各保险公司给付能力的一次大考验。

3.39%

尽管四大上市险企去年均实现了正收益,但保费收入增幅趋缓以及投资失手已使它们在资本市场的窘态凸显。从几家保险公司的年报可以看出,去年国内保险行业的保费收入结束了前20年平均20%的增长速度,增速首度降至个位数。而在保费整体增速放缓的同时,去年保险行业的整体投资收益率也大幅走低,仅为3.39%,尚不及五年定期存款利率。

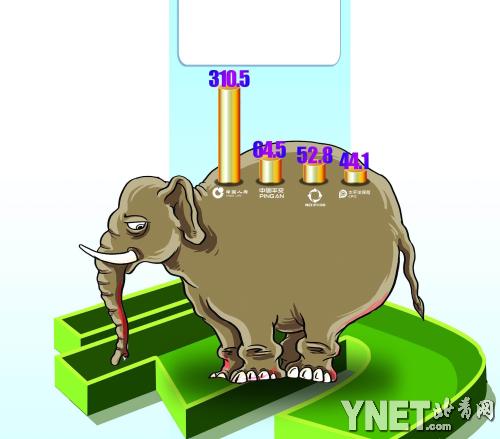

四大险企投资亏损额

中国人寿、中国平安、中国太保、新华保险资产减值计提分别为310.52亿元、64.5亿元、44.13亿元、52.81亿元,总计471.96亿元。

白酒板块

关键词:走“背字儿”

“水变钱”神话依旧 “限制三公”可能让行业急刹车

人们比喻大手大脚花钱常会说“花钱如流水”,而如果描述白酒类上市公司的赚钱能力则可谓“挣钱如流水”。尽管去年受到塑化剂风波、限制三公消费等因素的影响,但盈利大户白酒板块依然在上演着“水变钱”的神话,集体交出了相当亮丽的年报,稳居“赚钱榜”前列。即便是最走“背字儿”的酒鬼酒,去年业绩依然不凡,营业收入同比增长38.91%,净利润更是暴增157.21%。

不过值得注意的是,虽然白酒股去年业绩依旧亮丽,但板块股价的整体下滑也是不争的事实。白酒股自去年7月中旬开始下跌,至今整个板块跌幅已超40%,而同期大盘则上涨近2%,白酒板块表现远差于大盘。对此,有人认为是长期超跌后的短暂反弹,也有人认为这才是白酒板块价值的真正回归。

要说白酒板块上演的是“水变钱”神话,关键在于其主营业务利润率让很多其他行业的上市公司望尘莫及。贵州茅台虽然去年饱受诟病,但高达71.17%的净利润率依然登顶行业“挣钱冠军”,紧随其后的则是五粮液的50.37%净利润率。试想哪个行业能够净利高达五成、七成?

对此有行业人士指出,未来对三公消费的限制将成为影响白酒特别是高档白酒股走势的重要因素。尽管去年业绩亮丽,但茅台去年四季度净利润已环比下滑16%;五粮液去年四季度净利润也环比下滑约23%;山西汾酒去年第四季度净利环比下滑高达81.61%;而酒鬼酒更是爆出了今年第一季净利下降90%至93%的预警,这些都给该板块带来不小压力。

记者在实地走访中也看到,包括茅台、五粮液这类高档白酒的市场需求和市场价格已经出现明显回落。目前市场上的茅台酒售价基本在1000元左右,有的促销甚至能跌到800元,较此前最高价格已几乎腰斩。

业内解读

整个行业已进入拐点?

我们经销商对今年的销售下滑已经有心理准备,特别是高端品牌,只是下降多少和快慢的问题。零售价格下滑、库存增加、经销商动摇是多数白酒企业面临的共性问题。事实上,去年的塑化剂、限制三公消费等事件及政策已经给国内白酒行业在高速公路上来了个急刹车,整个行业已进入拐点,多家白酒上市公司也调低了2013年全年业绩预期。

石油石化板块

关键词:债

“亚洲最赚钱上市公司”净负债9881.48亿

作为A股上市公司的业绩顶梁柱,“两桶油”依然是国内最挣钱的上市公司,其中中国石油一直被公认是亚洲最赚钱的上市公司。不过中国石油公布的年报显示,其净利润同比下滑超过13%;中国石油的同门兄弟中国石化境遇也相差无几,其635亿元的净利润较上年下滑了11.4%。

营业收入的增长为何却没能带动盈利的同步增加?年报显示,中国石油去年天然气与管道板块经营亏损21.1亿元,其中销售进口天然气及LNG 亏损约419亿元,而2011年该板块实现经营利润155.3亿元。而对于中国石化,化工市场低迷成为其净利下滑的主要因素。年报显示,由于去年化工市场低迷,化工产品价格大幅下跌,公司化工事业部经营收益仅为12亿元,同比减少255亿元。

更让投资者担心的是,在已经发布年报的公司中,除去银行等金融类上市公司,中石油以9881.48亿元的负债总额遥遥领先,其次是另一大油企中石化,总负债为7187亿元。

这几年,随着海外收购和新建项目不断增加,资本支出也相应增加,两大油企的应付账款和应付债券推高了其负债规模。而中石油2012年净负债比率升至37%的历史新高,负债规模四年增长了1.85倍。

业内解读

“两桶油”为何增产不增收?

受国内成品油和天然气价格调控、资源税等税费增加、勘探费上升以及化工市场低迷等因素影响,使得“两桶油”尽管产量有所提升,但均陷入增收不增利怪圈。由于进口天然气气价进销倒挂,且进口量增加,导致中国石油进口中亚天然气及LNG 业务亏损增大。(记者 张钦)

设为首页

设为首页